相信绝大部分伙伴都使用过「花呗」这个产品吧,当月花下月还很契合现在的提前消费理念。花呗有账单日和还款日之分,需要在每个月的还款日之前将上期的账单还清,否则就会产生逾期记录进而影响自己的征信。当然如果确实没有足够的钱也可以选择账单分期,只不过需要支付一定的分期手续费。花呗的这些机制与信用卡一致,但是相比信用卡花呗就显得很抠门了,抽空对信用卡做了一点研究,就分享到这里一起交流。

虽然我从毕业开始就一直在用信用卡,但是我也一直没有搞明白信用卡的逻辑。比花呗更长的免息期,送开卡礼、首刷礼,用信用卡消费还给你积分兑换礼品、抵现或话费,偶尔还会给出一些支付立减的优惠(比如我前段时间用支付宝就老是遇到美国运通卡的立减金),银行难道是脑袋发热才这么送钱吗?

用脚趾头想都知道银行的目的肯定是为了赚钱,但是为啥又白白的把各种权益送给你呢,所以我们有必要了解一下银行为什么要发行信用卡?不管是在线上还是线下消费,只要使用了信用卡进行结账,那么商家就需要给出一定的手续费。比如商家支付了 100 元的手续费,银行会拿到 60 元的利润,银联拿到 5 块钱,剩下的交给支付通道公司,同时还会根据「商户编码」给到你一定的积分。所以当你使用信用卡进行消费时,银行就会赚到钱。

上一段提到了「商户编码」的概念,这个就像我们参加高考时老师给贴的条形码一样,是用来识别商户的。在教育、慈善一类的商户消费,银行是没有钱赚的,所以银行也不会给到你积分,我们可以把这类称之为「无积分商户」。银行就是根据商户编码来识别你刷的商户类型,具体可以查看刷卡之后小票商户编码 8-12 位。

国内支持的都是银联卡,不过美国运通的业务已经在国内出现,比如我目前正在使用的招行百夫长信用卡,就是一张美国运通卡,它在国内已经支持了线上消费。国外支持银联的不多,所以很多信用卡都会在银联卡之外给配一张外币卡,有人说外币卡会占用自己的授信额度,如果不出国就不要申请你那张附属卡。

信用卡是分不同等级的,比如普卡、金卡、白金卡、黑金卡。一般金卡及以下都是直接免年费或是可以通过一定的消费免年费的。白金及以上大部分都需要几千的年费,但是提供的相关权益也非常不错,比如航司里程、体检服务、机场贵宾厅、五星级酒店等等,不过白金及以上的下卡难度也大,具体可以看自己的实际情况去申请。

现在银行都会和各种公司联合发一些联名卡,比如我手里的平安爱奇艺联名卡,每个月只需要有三笔消费超过 188 元,下个月就可以领一张爱奇艺黄金会员月卡。像我这种视频平台会员权益,日常消费所累积的积分,加上银行平时的一些像「5 倍积分」活动,以及利用账单日、还款日这些免息期,就是妥妥的羊毛党味道。

我去年一年的话费都是使用平安的积分充值,相当于白嫖了一年话费。从深圳搬到成都冬天太冷没有被子,又用招行的积分换了被子和一些收纳箱。银行给你这些通道,就是默许你可以撸羊毛,但你千万别贪心把毛拔秃了甚至要宰羊,不然就会很容易把自己给撸进去。

不要小看撸羊毛这个行业,有的人能撸羊毛年入千万。我认识的人里面也有靠撸羊毛完全能养活自己的,再简单一点也有玩免费机票、酒店的。我觉得这个行业有意思的地方就是你日常生活的每一项都可以撸,电影票、外卖、水电话费、餐饮等等,但是玩信用卡玩着玩着也有一个问题,我现在哪怕在超市买瓶水也会不自觉的计算用哪张卡更划算。

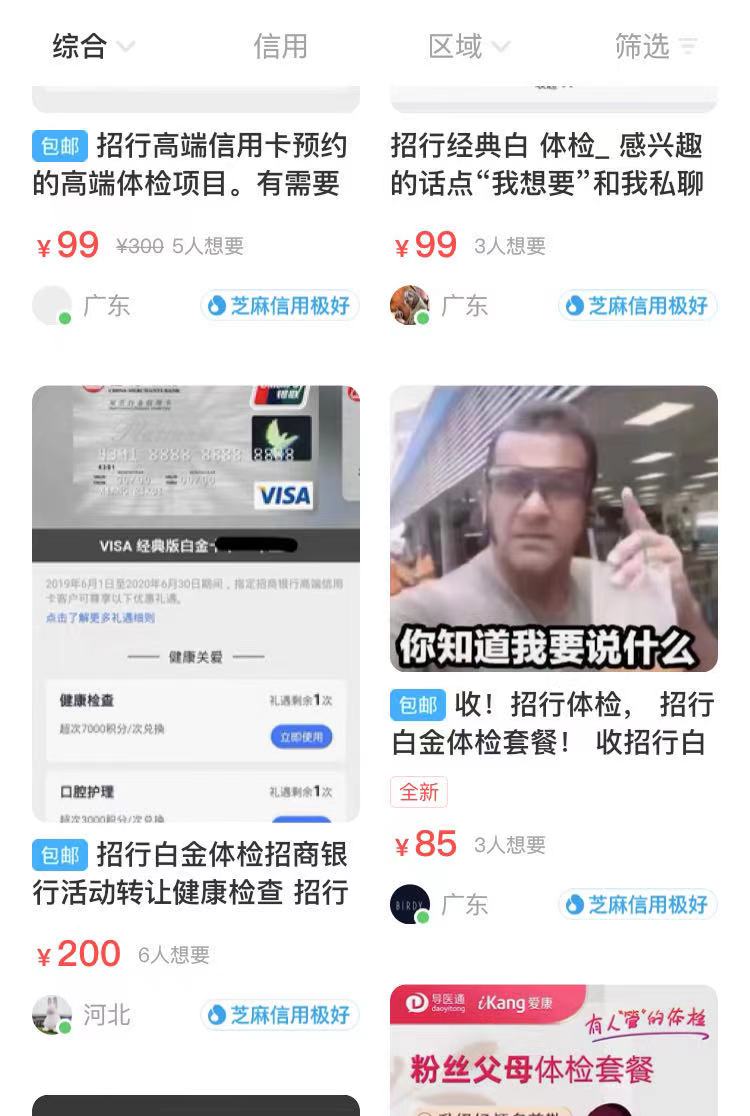

最后放一张闲鱼的截图做个引子吧,有兴趣的伙伴可以自己去研究,我先暂且写这么多。